Marché volontaire du carbone, ce que 2024 nous a apporté

2024 : Une année jalonnée d'étapes importante pour le marché volontaire du carbone (VCM)

Mécanisme important dans l'action climatique mondiale

Comme détaillé dans notre article sur le bilan de l’année 2024, le marché volontaire du carbone a fait preuve l’année passée d’une croissance et d’une résilience significative, prouvant qu’il reste un mécanisme important dans l’action climatique mondiale.

L’année aura été notamment marquée par une recherche d’intégrité et l’émergence de nouvelles normes ou standards, tels que les « Core Carbon Principles » ou l’évolution des critères d’éligibilité CORSIA, tant au niveau des standards que des méthodologies.

Toutes ces initiatives sont de bon augure, mais pour analyser l’année écoulée et l’état actuel du marché carbone volontaire, un facteur reste prépondérant : les retraits effectués sur les registres.

Pour rappel, un retrait est le fait de supprimer un crédit carbone d’un registre afin de compenser une tonne de CO2e émise. Une fois retiré, un crédit carbone ne peut plus être vendu. Une tonne de CO2e émise ne peut donc être considérée comme compensée qu’une fois le crédit carbone retiré du registre.

De plus, la liste des retraits effectués est publique, contrairement à l’acte d’achat de crédits carbone lui-même qui est majoritairement réalisé via des contrats privés de gré à gré. De fait, pour évaluer le potentiel de demande sur le marché, la quantité de crédits carbone retirée sur les registres privés constitue un bon indicateur de la demande totale mais ne reflète pas l’entière réalité. En effet, de nombreux clients achètent des crédits carbone avec des vintages récents et choisissent de les retirer ultérieurement (banking), afin de bénéficier de prix de gros ou d’opportunités de prix bas sur certains projets.

Il est intéressant d’étudier les retraits pour quantifier les émissions qui ont été effectivement utilisées par des acheteurs finaux (notamment des entreprises qui contribuent à l’effort global de réduction et d’élimination des émissions au-delà de leur chaîne de valeur). C’est un indicateur de la demande réelle sur le marché volontaire du carbone, car il exclut les acteurs qui achètent des crédits carbone pour les échanger ou pour une potentielle approche spéculative.

Afin d’y voir plus clair sur l’année passée et l’état actuel du marché carbone volontaire, nous nous donc sommes penchés sur les retraits effectués sur les deux standards historiques : VERRA (ci-après VCS) et Gold Standard (GS).

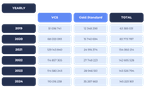

Au total, en 2024, plus de 110 millions de crédits ont été retirés sur le registre VCS et plus de 35 millions sur le registre du Gold Standard; portant le total des deux registres à plus de 145 Millions de tCO2e compensées. Pour bien analyser ce chiffre, il convient de le mettre en perspective avec les retraits des années précédentes.

Ce total de 145 millions est le deuxième plus élevé depuis 2019 (2021 ayant cumulé 154 M de retraits). 2024 marque une légère augmentation par rapport à 2023 (+1,2%). Pour Gold Standard, le total retiré est même le plus élevé depuis la création du standard.

Cette première analyse nous montre que le marché carbone continue de prouver sa résilience et son potentiel de croissance.

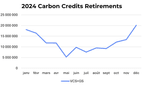

Une chose est certaine : il existe de fortes disparités d’un mois à l’autre.

Comme le montre le graphique ci-dessus, on observe un écart de plus de 284% entre le mois le plus « calme » (mai, environ 5 millions de tonnes retirées) et le plus actif (décembre, plus de 20 millions de tonnes retirées).

Généralement, les mois les plus proches de la fin ou du début d’année sont les plus actifs. 2024 a débuté fort, avec des mois de janvier et février actifs. S’en est suivi une baisse en mai, avant d’enchainer par une hausse en juin, puis une stabilisation, jusqu’au pic de décembre.

Les retraits sont donc irréguliers au cours d’années, mais suivent-ils une même tendance d’année en année ? Eh bien… pas vraiment. On remarque quelques constantes cependant : décembre est quasi-systématiquement le mois le plus actif et, s’il ne l’est pas, il marque toujours une forte accélération par rapport aux mois qui l’ont précédé.

Ce pic habituel de fin d’année s’explique par le calendrier de reporting des entreprises. En effet, celles-ci effectuent généralement leur bilan carbone au cours du mois de février ou mars de l’année N+1 pour les émissions de l’année N. Certaines effectuent leur achat de crédits carbone juste après ce calcul mais, dans tous les cas, elles ont jusqu’à décembre de l‘année N+1 pour pouvoir retirer leurs crédits et compenser leurs émissions.

On notera toutefois un pic en décembre plus faible qu’en 2023 où plus de 25 millions de crédits avaient été retirés. Bien qu’irréguliers, les retraits ont donc été plus répartis que l’an passé. Pour savoir s’il s’agit ici d’une véritable tendance de fond ou d’un phénomène unique, il faudra cependant attendre de voir l’analyse des retraits de 2025.

Pour le reste de l’année, en revanche, difficile de discerner une véritable tendance. On remarque généralement que le troisième trimestre est plus calme que les autres, mais il existe quelques exceptions. Il semble malgré tout qu’un acheteur cherchant à compenser ses émissions aurait plutôt intérêt à effectuer son achat au cours de ce trimestre afin de bénéficier d’une plus faible concurrence à l’achat et, donc, de meilleures conditions.

Pour conclure cette partie, notons que le jour avec le plus de retraits sur le Gold Standard aura été, le 3 décembre (~1.3 millions de retraits), alors que pour VCS il s’agit du 17 décembre (~4.5 millions de retraits, soit presque autant que sur l’ensemble du mois de mai).

Concernant les localisations, on retrouve les pays « historiques » du marché carbone : Chine, Inde, Brésil ou encore Turquie. On notera également la présence de deux pays africains du côté GS et un du côté VCS, dont deux appartenant à la liste des pays les moins avancés des Nations-Unies

Sur le Gold Standard, l’immense majorité des crédits proviennent de projets d’énergie renouvelable et de gestion des déchets ou de projets communautaires (accès à l’eau, foyers de cuisson amélioré…)

Ce chiffre démontre le fort aspect co-bénéfices qui reste associé aux projets certifiés sur le Gold Standard.

VCS reste incontournable quant aux projets basés sur la nature. On remarque également que les projets d’énergie renouvelable et de gestions des déchets, sont aussi encore prépondérants dans les crédits retirés en 2024.

Parmi les 5 projets comptant le plus de retraits en 2024, 4 projets sont des projets REDD+ (Réduction des émissions dues à la déforestation et à la dégradation des forêts dans les pays en développement). Le projet avec les plus de retraits compte 9 Millions de crédits retirés. On remarque donc que les projets REDD+ restent des projets clés de compensation. Malgré les polémiques médiatiques, les clients restent attachés à ces projets de préservation de la forêt. Cela doit être considéré comme une bonne nouvelle car il est essentiel de préserver les puits de carbone existants et parce que ces projets apportent de forts co-bénéfices sociaux (implication des communautés locales dans le projet, génération de sources de revenus remplaçant ceux qui pourraient être obtenus en déforestant…) et en matière de biodiversité (maintien de l’habitat d’espèces en danger, préservation d’espèces natives…)

2024 aura été une année active où le marché carbone volontaire aura pu prouver sa résilience. Avec plus de 145 millions de crédits retirés sur les deux registres historiques et ce, alors même que les standards certifiés par l’ICROA sont de plus en nombreux, la tendance est clairement à la croissance.

Cela tombe bien, car si nous souhaitons nous conformer à l’objectif de l’Accord de Paris, des investissement massifs vont être nécessaire. Par exemple, un financement supplémentaire de 10 milliards de dollars par an est essentiel pour développer des projets de qualité, tels que le reboisement et la restauration des mangroves (Source : rapport State of Finance for Nature 2021 du PNUE).

Article written by :

Carbon Offset Buyer